大家好,我是电动车公社的社长。

早在2023年底,就有人问过:

当时有不少人认为车企基本已经卷到头了,就算大骡子大马也得歇歇啊!

也有人认为,毕竟眼下市场格局未定,当然得接着卷,卷死一个是一个!

时间回到现在,车企们的态度各位也看到了——岂止是卷,简直可以说“杀红眼了”!

打响第一枪的,是以新车之名、行降价之实的比亚迪。

短短半个月时间,“秦汉唐宋元”、“海豚海鸥海豹”荣耀版齐上阵,7.98万元的起售价颇有一番“秦王扫六合”的架势。

好事的网友,也在前两天元PLUS荣耀版上市时P了这张图:

与此同时,其他家自然也没闲着,纷纷在话术上对标起了比亚迪。

五菱星光一个字“跟”,来了个荣耀价:

长安深蓝比较朴实,新车和比亚迪一样都叫荣耀版:

长安启源另辟蹊径来了个真香版,价格也确实真香:

吉利银河底气比较足,喊出了“龙腾更胜荣耀”的旗号:

但就在各家车企积极应对迪王、顺手吓得合资被迫降价的时候,弹药着实富裕的吉利还分出来了一部分火力,把枪口对准了从吉利挖了不少人的小米。

刚上市的银河E8和极氪007、降价增配的极氪001、后面还有插混领克07 EM-P……几乎覆盖了小米SU7的价格区间。网友也调侃道:“雷总别打了,外面全是吉利!”

可见,2024年国内车市的火药味到底有多浓。

01. 李想“暴论”:

头部车企瓜分市场!

车企近身肉搏,很难不让人想到那个老生常谈的话题:这么卷,新势力扛得住吗?

泪洒直播间的高合,算是用亲身经历给了大家答案。

想了解事件的始末,戳这篇:《车主不散,高合不死》

众所周知,造车是妥妥的重资产行业,还没上市投入几十亿甚至上百亿都是常态。如果新势力销量上不去,资金的缺口会越来越大,拖光现金流之后就是一个字,死。

最终的结局,要么是破产清算,黯然离场;要么是并购重组,迎来新的转机。

基于这样的现实,李想也大胆地做出了预判:

“20万以上的新能源车市场,(截止到)今年第四季度,会呈现头部三个品牌吃掉70%市场份额的结果,比燃油车更加集中。”

翻译一下,就是新能源车企在这场价格战中既分高下、也决生死!

打一个不太恰当的比方,车企们就像停不下来的“贪吃蛇”,要么找准方向吃掉食物(市场份额),要么撞上别的蛇破碎而亡(竞争失败)。

在激烈的竞争中,有能力活下来的车企体量会越来越大、自保能力也越来越强,直到最后整个场内的市场份额被分食殆尽,游戏才会结束。

而到了那个时候,市场上将只剩下几家“巨无霸蛇”的存在。

直观来看,这样的结局似乎跟寡头垄断无异,也很容易激起一些人的警惕。就像提及中国车企的加速内卷、挤掉合资市场份额时,总有人担心:

合资车企垮台之后,只剩下中国品牌一家独大。过了这段内卷期之后,无疑会利用垄断身份抬价,逼迫用户去买高价车!

听起来,好像有那么点道理。

可问题在于,假设真的只剩几家巨头瓜分市场,巨头和巨头之间依然存在竞争关系(内部同样存在),几乎不可能出现联手抬价、赚取高额利润的可能性;

而从历史发展的规律来看,汽车市场必然会形成垄断竞争的市场局面。

这就好比肯德基麦当劳门店开遍全国,也不妨碍汉堡王、德克士、华莱士甚至街边小店能靠卖汉堡赚钱。

甚至站在更高的宏观层面来看,“几家独大”还反而是件好事。因为对于汽车这类重资产行业来说,行业集中度的高低,还是判断市场成熟度的一个重要标准!

所谓重资产行业,顾名思义,重在门槛高、投入大、资源需求高。

从效率的角度来讲,只有那些实力雄厚的大企业,才有能力制定长期计划、持续投入研发,在找准大方向的前提下带来最多的产出。

朝不保夕的小企业,更适合做那些没那么重资产的新想法和新项目(比如刚成立的特斯拉和蔚小理),也可以找准一条细分赛道深耕(比如做跑车的路特斯)。

更何况由几家大企业带领的汽车产业联盟,更有利于达成共识,以抱团应对海外竞争,而不是被分而治之、各个击破。

因此像是德国的大众、宝马、梅赛德斯,日本的丰田、本田、日产、铃木,美国的通用、福特,都是从上百家车企中脱颖而出、最终成为头部的典型案例。

实力偏弱的克莱斯勒,不惜跨越大洋和菲亚特集团进行联合,随后又和标致雪铁龙集团合并,最终形成报团取暖的Stellantis,以面对激烈的全球竞争。

因此,中国新能源从新势力群雄并起、到如今车企一轮轮洗牌,行业集中度不断提高的趋势基本是板上钉钉的事。

当下日益激烈的市场竞争,只是再添一把火。

02. 拼的是血条厚度!

那么问题来了,提高集中度对整个汽车行业有好处,这又跟各家车企有什么关系呢?

这就要聊到市场经济了。

在一个成熟的汽车市场中,需求是相对稳定的。市场上不可能源源不断地提供新的空间,来满足每一家车企的发展需求。

换言之,从“蛇吃肉”到“蛇吃蛇”的转变过程中,车企之间必然会短兵相接,在定位重合的竞争中打白刃战。想争取更大市场份额,就得整出点不一样的“花活”。

以往合资车企那种“躺着赚钱、加价卖车”的好日子,早就一去不复返了。

(凯美瑞混动刚上市时,落地快40万了)

取而代之的,则是车企挖空心思“修内功”、“打外战”。

首先得加强研发、深挖技术护城河,拿不出硬实力的话......就像威马,已经寄了;

你说你有技术?抱歉,没性价比也不行。

典型案例,就是“最贵国产”高合。

就算两者都不差,营销宣传、销售渠道同样是重中之重,毕竟“酒香也怕巷子深”。

总而言之,今天的国内汽车市场是全方位的卷。当然了,什么都没有纯靠降价也行,降到一个用户无法拒绝的价格,自然会有用户站出来用真金白银买单。

而最终的结局,就是你降我也降。经过2023年这一大波“阳光普降”之后,车价被打下去的同时,整个行业的利润也都降低了。

正如长城集团总裁穆峰所说,“当前的行业现状已经极其不健康,对车企来说,不论是厂端、店端还是上下游产业链端,都遇到了很大的挑战。”

就算业内人士都这么认为,会有人收手吗?并不会。因为谁都不想成为那几家头部车企之外的“the others”。不为刀俎,就为鱼肉。

所以2024年内卷还会继续,力度还在隐隐加大。这才有了开头比亚迪10万的车再降2万、吉利长安纷纷跟进、合资措手不及、就连二手车市场都被严重波及的一幕。

没当上头部不是最坏的结局,因为时代抛弃你连个招呼都不会打,这就是市场竞争的残酷之处。

到了如今这个“行业现状不太健康”的当下,大家的护甲(溢价)基本上都被打掉了,再往下打的都是真实伤害(利润),拼的是血条(技术、资金等硬实力)。

谁能坚持到最后,就看谁的血条最厚。

03. 要是拼不过......

有竞争,就有输赢。在这波汽车行业大洗牌的过程中,必然会有车企倒下。

没有一家车企愿意面临这样的结局,但很遗憾,行业大势的变化从不因个体的意志而转移。

甚至,倒下的车企也不能落个清净,还有友商会惦记“死去”车企的遗产。比如工厂、资质、乃至员工和渠道。

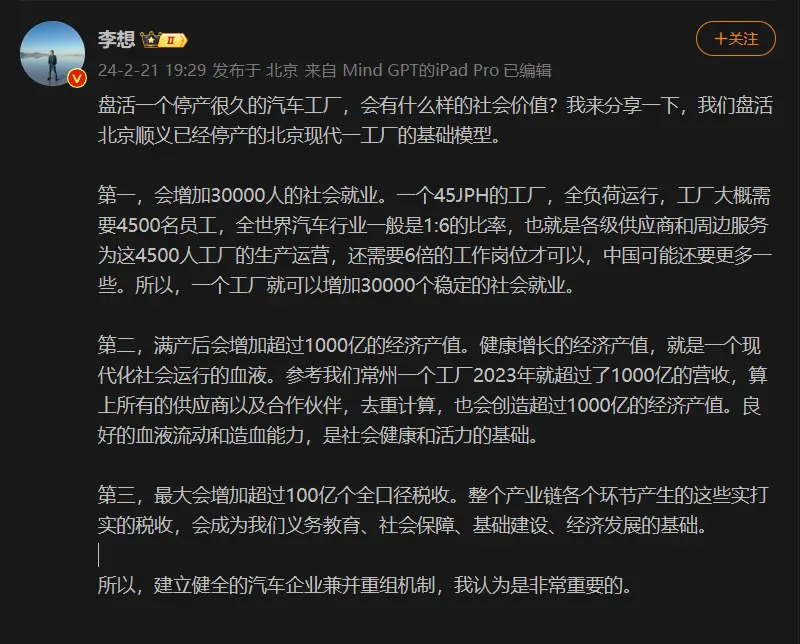

李想本人,也对此再次发表了一番“暴论”:

言下之意,玩不过的车企倒了不能白倒,最好再发挥下余热,为整个行业节省些资源。燃烧自己,照亮友商。

话可能确实不大好听,但道理的确没毛病。

千锤百炼出来的胜者,意味着其有能力抢占更多的优势、整合更多的行业资源,从而代表中国市场参与全球“争霸”。

而被淘汰掉的挑战者,倒也不意味着彻底退出历史舞台。

一方面,一家车企的失败不代表旗下的品牌没有价值,国外已厮杀完毕的成熟市场上有的是汽车品牌被转手好几任的例子。

辗转多年的路特斯,就已经在吉利集团的指引下焕发第二春:

吉利豪掷263亿!李书福的跑车梦,真的实现了?

打不过就加入,没什么不好意思的,并购重组本就是行业发展密不可分的一部分。

另一方面,资源被回收利用的车企,也算是以另一种形态继续参与行业建设。就像李想自己说的,理想汽车重新盘活了停产的北京现代工厂,贡献了不小的社会价值。

而现在所能确定的,是国内汽车市场仍是一片勃勃生机、万物竟发的景象。有挑战、也有机遇,想做点什么,都还来得及。

不信,看看隔壁还没出生的小米汽车。

版权声明

本文仅代表作者观点,不代表平台立场,如有侵权请联系qq303154759进行处理,未经许可,不得转载。