理想汽车四季度营收大增超两倍,利润增超20倍,2023年全年实现扭亏为盈,现金储备增至1036.7亿元。

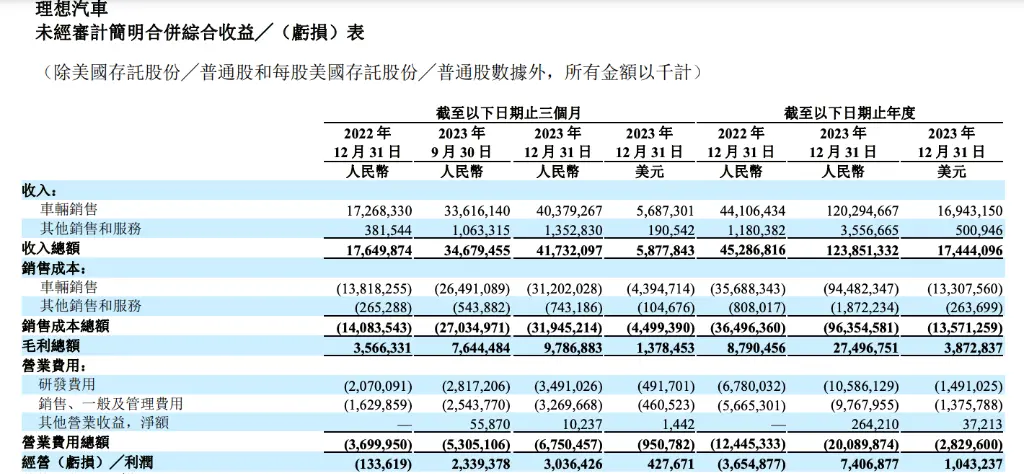

2月26日美股盘前,理想汽车公布截至2023年12月31日的财报,财报显示,第四季度营收为417.3亿元人民币,超出市场预期398亿元,上年同期为176.5亿元,同比大涨136.4%,环比上涨20.3%;Q4净利润达到57.5亿元,同比大涨2068.2%,环比增加104.5%;NON-GAAP净利润44.9亿元。

其中,第四季度的车辆销售收入为403.8亿元,同比大幅上涨133.8%,环比上涨20.1%,第四季度汽车毛利率为22.7%,上年同期为20.0%,2023年第三季度为21.2%。

2023年全年营收总额为1238.5亿元,较2022年的452.9亿元增加了173.5%,2023年全年净利润达到118.1亿元,而2022年为净亏损20.3亿元。全年汽车销售收入为1202.9 亿元,较2022年的441.1 亿元增加172.7%。

理想汽车预计2024年第一季度营收312.5亿元-321.9亿元币,同比增长66.3-71.3%。预计第一季度交付量10万至10.3万辆,低于市场预期的116604。

理想汽车董事长兼首席执行官李想表示,在新能源汽车市场竞争激烈的2023年,理想汽车凭藉理想L系列的三款车型取得了优异成绩,全年交付量同比增长182.2%,达到376030辆,成为中国市场30万元以上新能源汽车的销量冠军:

12月,我们向理想L系列用户推送了OTA5.0车机软件,通过智能驾驶和智能空间功能的全面提升,为家庭用户带来了更加卓越的用车体验。规模的显着增长、研发的不断深入,以及经营效率的持续提升推动我们在2023年实现了历史最佳财务表现,也为理想汽车步入产品矩阵更加丰富、市场需求更加多元的2024年奠定了坚实的基础。

财报公布后,理想汽车美股盘前大涨13%。

理想Q4车辆毛利率达22.7%

在汽车销售的细分数据方面,理想汽车Q4车辆销售收入为人民币403.8亿元,同比大幅上涨133.8%,环比上涨20.1%,第四季度汽车毛利率为22.7%,上年同期为20.0%,2023年第三季度为21.2%。

财报称,剔除2022年第四季度与理想ONE有关的存货准备影响和2023年第四季度基于更新的未来保修成本预估冲回部分质保准备金的影响,车辆毛利率较2022年第四季度保持相对稳定。车辆毛利率较2023年第三季度上升主要由于在2023年第四季度冲回了上述部分质保准备金。

其他销售和服务收入为13.5亿元(1.905亿美元),较上年同期增加254.6%,环比上涨27.2%,主要是由于车辆的交付量增加使得充电桩的销售额也随之增加,以及车辆累计销量的增加使得配件及提供服务的销售额也随之增加。

交付数据方面,2023年第四季度,理想汽车总交付量为13.18万辆,同比增长 184.6%。2023年全年,理想汽车总交付量达到37.60万辆,较 2022年的13.32万辆增长182.2%。

2024年1月交付了31165辆汽车,较2023年1月增长105.8%。截至2024年1月31日,本公司拥有474家零售中心,覆盖142个城市,并在209个城市运营360家售后维修中心及理想汽车授权钣喷中心。

费用方面,理想汽车四季度营业费用为67.5亿元,同比增加82.4%,环比增加27.2%。

研发费用为34.9亿元,同比增长68.6%,环比增长23.9%,主要是由于支持扩展产品组合及技术的费用增加以及员工数量增加导致员工薪酬的增加。

销售、一般及管理费用为32.7亿元,同比增加100.6%,环比增加28.5%,主要是由于员工的数量增加导致员工薪酬增加以及因销售与服务网络的扩大令租金支出增加。

理想汽车在财报中指出,截至2023年末公司现金储备为1036.7亿元,充裕的在手资金和不断提升的自我造血能力,将支持理想汽车不断扩大研发投入、拓展业务规模,实现2030年成为全球领先的人工智能企业的愿景目标。

本文来自华尔街见闻,欢迎下载APP查看更多

版权声明

本文仅代表作者观点,不代表平台立场,如有侵权请联系qq303154759进行处理,未经许可,不得转载。